Pada tanggal 8 Desember 2021, FKDKP mengadakan Webinar yang bertema "Arah Pengembangan Perbankan Indonesia Tahun 2022 Ditengah Upaya Menuju Digitalisasi Perbankan" bekerja sama dengan Bank Indonesia dan Ojk. Webinar ini dibuka secara langsung oleh Ibu Fransiska Oei, Ketua Umum FKDKP dan dilanjutkan oleh Bapak Heru Kristiyana dari OJK sebagai Keynote Speaker dan Moderator acara ini adalah Bapak Ahmad Solichin Lutfiyanto yang merupaka Ketua Bidang Pengembangan Profesi FKDKP. Narasumber yang hadir pada webinar ini adalah Ibu Filianingsih Hendarta, beliau adalah Asisten Gubernur Kepala Departemen Kebijakan Sistem Pembayaran Bank Indonesia, lalu untuk narasumber yang kedua yang hadir yaitu Bapak Anung Herlianto Ec, beliau adalah Kepala Departemen Penelitian dan Pengaturan Perbankan Otoritas Jasa Keuangan, untuk narasumber ke tiga yaitu Ibu Lani Darmawan beliau adalah Direktur Bank CIMB NIAGA dan Narasumber terakhir dibawakan oleh Ibu Anika Faisal yang merupakan Komisaris Bank JAGO. Webinar ini berlangsung selama empat jam yang di hadiri oleh 341 peserta dari perbankan.

Summary :

Mempersiapkan Industri Perbankan Menuju Era Digitalisasi – Heru Kristiyana (OJK)

- Tantangan Industri Perbankan (Jangka Pendek): ketidakpastian penyelesaian pandemi covid-19, ekspektasi tappering off The Fed seiring pemulihan ekonomi US, kondisi pasar keuangan yang mengalami volatilitas yang tinggi, potensi NPL dan pembentukan CKPN akibat dari restrukturisasi kredit yang mengalami pemburukan, potensi risiko berakhirnya kebijakan stimulus fiscal untuk pemulihan perekonomian.

- Tantangan Struktural: penguatan struktur dan daya saing, peran perbankan dalam perekonomian nasional, revolusi ekonomi dan layanan digital, transformasi pengaturan dan pengawasan.

- Respon kebijakan OJK dengan menerbitkan POJK Stimulus, POJK Bank Umum, dan POJK Penyelenggaraan Produk yang mengutamakan principle based.

- Diterbitkannya cetak biru transformasi digital perbankan sebagai panduan untuk mengakselerasi transformasi digital perbankan yang innovative, prudent, dan inclusive.

- Diperlukan kontribusi dari pengurus dan para pemangku kepentingan bank untuk mewujudkan bank yang semakin resilient, agile, inovatif dan kontributif, antara lain melalui mengawal pelaksanaan program restrukturisasi kredit, mengawal pelaksanaan program transformasi digital perbankan, mengawasi penerbitan produk dan inovasi perbankan, serta mengawal pelaksanaan agenda-agenda Pemerintah (pembiayaan hijau, dsb).

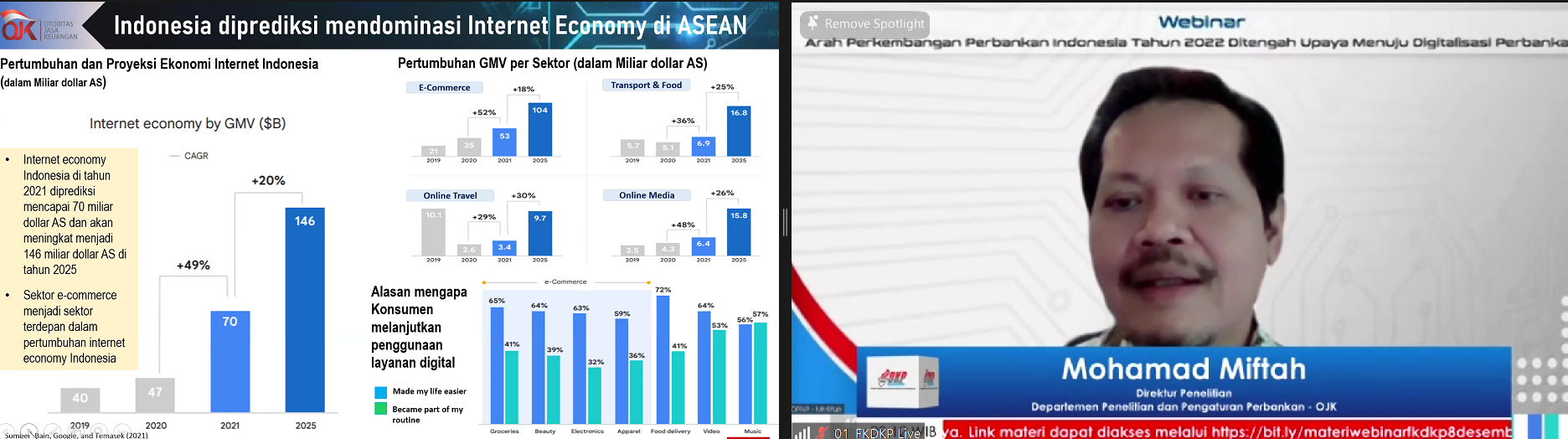

Akselerasi Transformasi Digital di Industri Perbankan – Mohamad Miftah (OJK)

- Peluang transformasi digital perbankan: efisiensi, profitabilitas, inklusifitas, dan eksistensi bisnis.

- Tantangan: perlindungan data dan pertukaran data pribadi nasabah yang belum dijamin UU, risiko kebocoran data nasabah, risiko strategis, risiko penyalahgunaan teknologi, risiko serangan siber, risiko pihak ketiga, talent dan leader digital yang belum memadai.

- Cetak biru transformasi digital perbankan yang terdiri dari data, teknologi, manajemen risiko, kolaborasi, dan tatanan institusi.

- Customer centric orientation yang terdiri dari: customer engagement, customer experience, customer insight, customer trust & perception, customers with disabilities.

Arah Pengembangan Digitalisasi Perbankan Indonesia – Filianingsih Hendarta (BI)

- Fakta ekonomi dan keuangan digital di Indonesia: perubahan pola konsumsi masyarakat Indonesia, digital merchant menjadi lebih tech savvy, optimisme ekonomi digital Indonesia.

- Struktur pasar sektor keuangan berubah lebih cepat seiring dengan hadirnya pelaku baru didukung teknologi dan model bisnis yang consumer centric.

- Tuntutan terhadap cepatnya time to market didaptasi oleh industri melalui adopsi “Open dan Sharing Infrastructure”.

- 5 visi SPI 2025 serta blueprint SPI 2025 melalui 5 inisiatif utama semakin relevan sabagai navigator kebijakan SP sekaligus menjamin fungsi bank sentral di era digital.

- BSPI 2025 merupakan reformasi keijakan sistem pembayaran terintegrasi dari sisi regulasi, infrastruktur, dan standar untuk menjaga keseimbangan antara inovasi dan stabilitas.

- Pokok-pokok regulatory reform SP: simplifikasi dan efisiensi, restrukturisasi, dan optimalisasi.

Pokok-pokok regulatory reform SP: simplifikasi dan efisiensi, restrukturisasi, dan optimalisasi.

- Buliding blocks strategi digital: digitalized omni channels, open banking, data & analytics.

- Solusi digital secara holistic untuk beragam kebutuhan nasabag.

- Digitalisasi channel konvensional, proses penjualan secara menyeluruh/referal, pengembagan layanan digital nasabah retail (super app), pengembangan layanan digital nasabah korporasi (BizChannel).

- Digitalisasi berperan penting untuk meningkatkan customer experience.

Arah Perkembangan Perbankan Indonesia Tahun 2022 di Tengah Upaya Menuju Digitalisasi Perbankan – Anika Faisal (Bank Jago)

- Sekarang adalah saat yang tepat untuk layanan perbankan digital.

- Indonesia’s middle & mass market presents a huge opportunity that can be addressed digitally.

- BI memprediksi transaksi digital banking akan mencapai IDR 48.000 trillion di tahun 2022.

- Digital Bank terdiri dari 7 komponen: digital process, digital channel, life centric value

proposition, accessibility, technology, data, dan talent.